今までの仮想通貨の稼ぎ方と言えばコレでした。

1,コインを割安で買う

2.イーロン・マスクがツイートする

3.上昇したら売る

冗談でもなくこれが主流だった時代がありましたが、

最近では

「DeFiでアクティブな資産運用したい」

と考える人も増えてきました。

では「どうすればDeFiとやらで稼げるのか?」

以下はその為のステップです。

- まずDeFiでどういう資産運用が行われているかを知る

- それぞれのリターンとリスクを知る

- 戦略構築のためのデータ収集

- 投資戦略を立てる

- 実践

この「DeFiで稼ぐシリーズ」では

うち1番と2番の段階の人のために、

DeFiの基本を解説をしていきたいと思います。

※ DeFiが使えるブロックチェーンには

イーサリウム、バイナンススマートチェーン、

Solona、カルダノ等がありますが、

DeFiによる取引方法は基本的に同じです。

DeFiとは?

DeFi(ディーファイ)とは「Decentralized Finance」の略で分散型金融と訳されます。

要は「ブロックチェーン上の金融取引」を難しく言い換えただけです。

話題になっている特徴としては

- 誰でも身分証明なしで取引出来る

- 24時間365日いつでも取引出来る

- 資産をコントロール出来るのは自分だけ

- 管理者がいないから取引に許可がいらない

- 仲介人がいないから手数料が安い

専門用語は説明出来なくても、

使えれば十分なので積極的に使用していきましょう。

DEXとは?

DeFiで最も有名なのがDEX(デックス)です。

DEXは「Decentralized Exchange(分散取引所)」の略で、

早い話が「ブロックチェーン上で動く金融取引アプリ」です。

従来の取引方法

仮想通貨取引所(bitFlyer・GMOコイン・Coincheck)で

コインの交換をしようと思ったら方法は以下の4つ。

- スプレッドという名の手数料を支払ってすぐ交換するか

- 希望に近い売り注文 / 買い注文が出るまで待つか

- 既存の売り注文 / 買い注文に渋々合意するか

- 指値で注文を出して通るまで待つか

つまり、自分で設定した価格に誰かが渋々合意するまで待つか、

誰かが設定した価格に自分が渋々合意するしかありません。

DEXの取引はより効率的

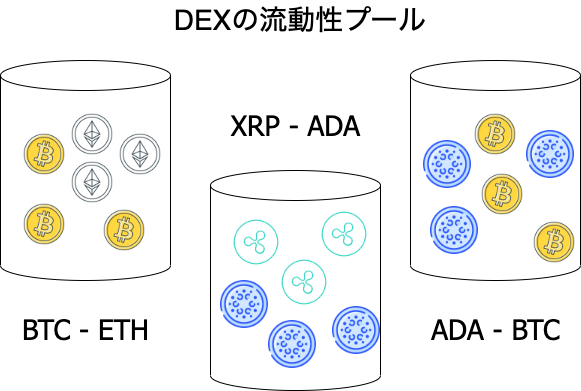

DEXには「Liquidity Pool(流動性プール)」と呼ばれる

トークンペアが入った場所がたくさんあります。

トークンとはカスタムコインを含む暗号資産だと思ってください。

例えば「BTC⇔ETHで交換したい」

そう思って注文すればAMM(自動マーケットメーカー)が

「1BTCで交換できるETHの枚数」を計算してくれます。

15枚のETHと交換出来るとしましょう。

合意すれば、スマートコントラクトと呼ばれるプログラムが、

「1BTCを貰った時にETHを15枚渡す」というコードを実行し、

1BTCをプールに加えて、プールに貯蔵してあるETH15枚を渡す。

流動性プールではこの仕組みのおかげで

誰の管理も必要としない

正確かつスピーディー

そして「納得出来る」価格

での取引が実現しました。

DEXの流動性プールの利点:

- 価格に関わらずいつでも売買できる

- 24時間365日いつでも売買できる

- 売買に「自分以外」を必要としない

流動性の提供で稼ぐ

流動性プールにトークンペアを新たに追加する事を

「流動性の提供」と言い、流動性を提供すると報酬が貰えます。

※ 流動性マイニングとも呼ぶ

なぜ報酬が貰えるかと言うと、

「流動性プールはプール内にトークンペアが

十分あって初めて効果を発揮する」仕組みだからです。

詳しく説明します。

流動性を提供すると報酬が貰えるワケ

流動性プールでトークンの交換をすると、

買ったトークンは流動性プールから失われ、

売ったトークンは流動性プールに新たに加えられます。

すると当然ながら需要の高いトークンほど

流動性プールから失われるのが早いですよね

問題は、

一方が枯渇してしまうと流動性プールの売りである

「いつでもトークンの交換が出来る」

という利便性が失われてしまいます。

そうならない為に、流動性プールのAMMは

需要と供給に応じて「交換できるトークンの枚数」を、

プール内のトークン枚数から計算します。

具体的には

トークンAの枚数 x トークンAの価格 = トークンAの時価総額

トークンBの枚数 x トークンBの価格 = トークンBの時価総額

トークンAの時価総額 x トークンBの時価総額 = ボリューム

この「ボリューム=流動性」を一定に保つようにしています。

例えば以下のケースを想像してください。

- ETHUSDが$4,000

- ADAUSDが$2

- ADAで3ETH買いたい時(ADA⇔ETHの交換)

以下のテーブルのADAの売値の変化に注目してください。

プール内の流動性の上昇に伴い、売値が2ドルに近づく事が分かります。

3ETH買うのに必要なADA枚数も減るため、損失も減ります。

| ADA枚数 | ETH枚数 | 流動性(ドル) | ADAの売値(ドル) | 3ETH買うのに必要なADA枚数 | 損失額(ドル) |

|---|---|---|---|---|---|

| 20,000 | 10 | 1,600,000,000 | 1.40 | 8,571 | 5,143 |

| 30,000 | 15 | 3,600,000,000 | 1.60 | 7,500 | 3,000 |

| 45,000 | 23 | 8,100,000,000 | 1.73 | 6,923 | 1,846 |

| 67,500 | 34 | 18,225,000,000 | 1.82 | 6,585 | 1,171 |

| 101,250 | 51 | 41,006,250,000 | 1.88 | 6,378 | 756 |

| 151,875 | 76 | 92,264,062,500 | 1.92 | 6,247 | 494 |

| 227,813 | 114 | 207,594,140,625 | 1.95 | 6,162 | 325 |

| 341,719 | 171 | 467,086,816,406 | 1.96 | 6,107 | 214 |

| 512,578 | 256 | 1,050,945,336,914 | 1.98 | 6,071 | 142 |

| 768,867 | 384 | 2,364,627,008,057 | 1.98 | 6,047 | 94 |

流動性が上がると、より市場に近い価格でトレードが出来るため、

交換による損失を抑えるという利点があります。

その為、流動性を提供(トークンペアをプールに入れる)する人には

報酬が支払われる、というワケです。

※ 基本的には時価総額が1:1の割合でトークンペアを提供しますが、

プラットフォームによっては一方のトークンを用意すれば

もう一方を内部的に自動変換してくれたり、

3つ以上トークンを提供して報酬を増やせる流動性プールもあります。

ここら辺の内容は本記事の枠を越えてしまうので、

詳細は今度「DeFi実践」に関する記事でふれようと思います。

流動性プールでアービトラージ

例えばADA-ETHの流動性プールで、

ひたすらADAでETHを買えばそのプール内の

ADAは増えてETHは減ります。

するとそのプール内ではADAの売値は下がり、

ADAを市場価格より割安で買えるようになります。

割安で購入したADAを別で(Coincheck等)売れば

一時期的な価格差を利用したアービトラージ取引が出来ます。

言い方を変えると、アービトラージ投資家の「買い」のおかげで

流動性プール内のADAの価格は市場価格にまた近づくため、

流動性プールの価格バランスが保たれているのです。

流動性提供のリターンとリスク

流動性を提供すると報酬としてコチラが貰えます。

- 【共通】流動性を提供したトークン

- 提供した瞬間からウォレットに自動で利率に応じて追加

- プールで誰かがトークンを交換した際の手数料から支払われる

- 【一部】LP(Liquidity Provider)トークン

- 引換券・債券のようなもの

- 提供した資産を取り戻す時に内部的に使用

- 複利運用する事もできる(後述のイールドファーミング)

流動性提供の利率の信憑性

利率はまちまちで0%もあれば100%超えのプールもあります。

報酬はトレード時に発生する手数料から支払われるため、

流動性に対してトレードが活発に行われていれば利率も上がりますが、

流動性に対してトレードがあまり行われていなければ利率は低いです。

これがどういう事かと言うと、

「表示されている利率は一時的なもので需給に応じて変動する」

という事です。

ついでに言うと「DEXによって利率の計算法」が違います。

色んな計算法で表示される利率

- 単利を表示

- 単利が続くと仮定した際の複利

- LPトークンによる副収入も加味した複利

利率は「ROI」「APR」「APY」と表記されますが、

その利率で報酬を貰い続けられる事はほとんど無いため

高い利率に誘惑され流動性を提供するプールを選ぶのは危険です。

流動性提供をするプールの選び方

流動性を提供するプールを選ぶ時に主に考えることを

簡単にまとめるとこの様になります。

- どのブロックチェーンネットワークか?

- ネットワークによって流動性提供時の手数料が異なる

- カルダノの様に詐欺プロジェクトが発生しにくい設計等

- どのDEXプラットフォームか?

- LPトークンでイールドファーミングは出来るか?

- UniswapV3の様にレンジ提供で報酬を増幅できるか?

- ラグプル(持ち逃げ)の可能性は?

- 流動性とトレードのボリュームは?

- 流動性が低ければ大きなシェアを占めるので利率が高い

- トレードが活発なら手数料も増えるので利率が高い

- どのトークンが報酬として欲しいか?

- トークン分析

- 一方の価格がゼロになれば、流動性もゼロ ➙ 元本保証なし

この辺りの詳細も今後戦略を立てる時にまとめて記事にしたいと思います。

インパーマネントロス

インパーマネントロスとは

「流動性提供して得た報酬よりも、

しなかった方が得する時に発生する損失」の事です。

例を出します。

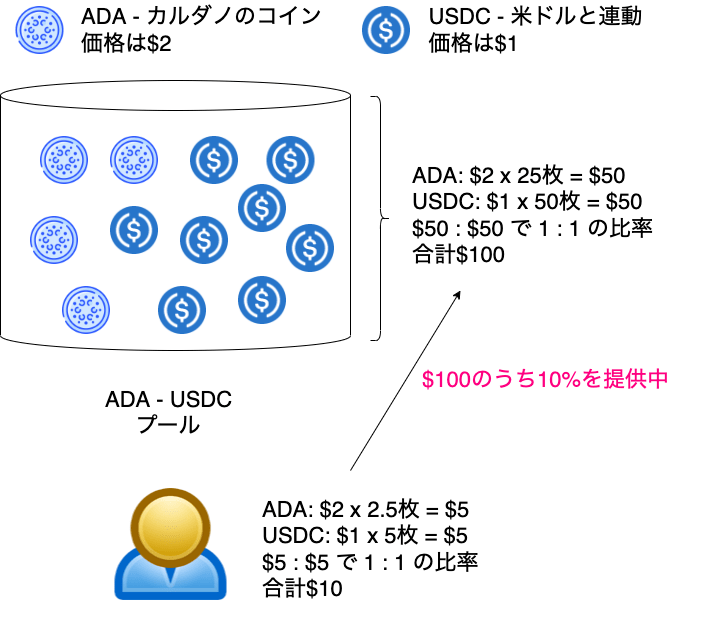

時価総額$100の流動性プール(ADA-USDC)があり、

その内10%の流動性をあなたが提供しているとします。

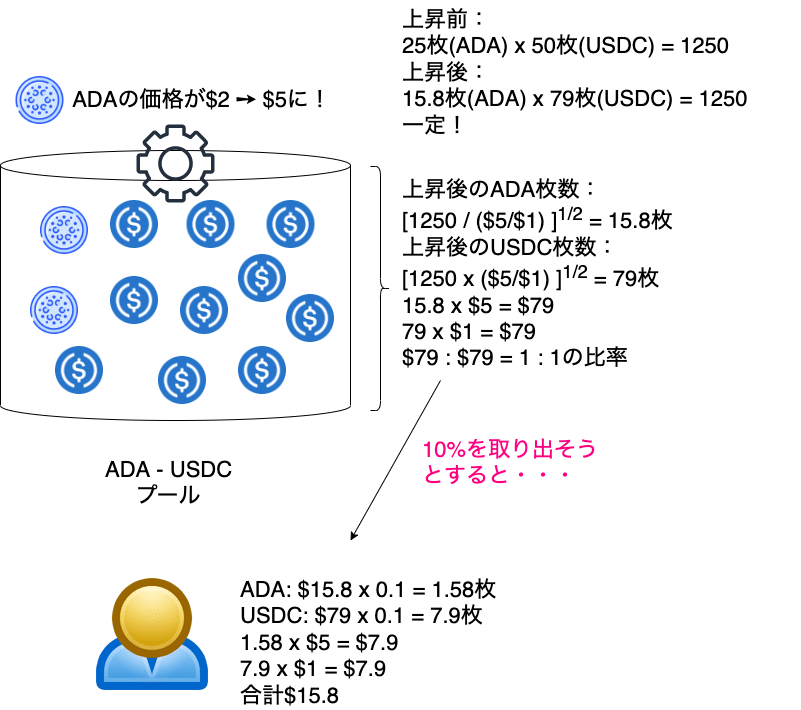

この状態でADAが$5に上昇すれば

どうなるでしょうか?

ADAUSDCのレートが$5になった事で

プール内のADAの総額は$5 x 25枚で$125となり、

USDCの総額である$50を大きく上回ってしまいます。

比率を1:1に戻すために、プールはADAを売って

USDCを買い、調整しなくてはなりません。

AMMによる調整の結果、

あなたの資産のADAの枚数が2.5枚から1.58枚に減り、

USDCの枚数が5枚から7.9枚に増えた事に気づきましたか?

流動性を提供せずにそのまま持っていたら

元々のADAが2.5枚 x $5 = $12.5

元々のUSDCが5枚 x $1 = $5

合計$17.5

流動性提供せずに保有してた時の資産$17.5と

流動性提供した後の価格変動後の資産$15.8との

差額である$1.7がインパーマネントロスです。

トークンペア間の価格差が広がれば広がるほど

インパーマネントロスも大きくなります。

インパーマネントロスを報酬でカバーする

インパーマネントロスは常に起こります。

もちろん実際には流動性プールの報酬も得られるため、

インパーマネントロスの損失もプール報酬で

ある程度はカバー出来るはずです。

では損失をカバーする為にはどのくらいの利率が

必要でしょうか?

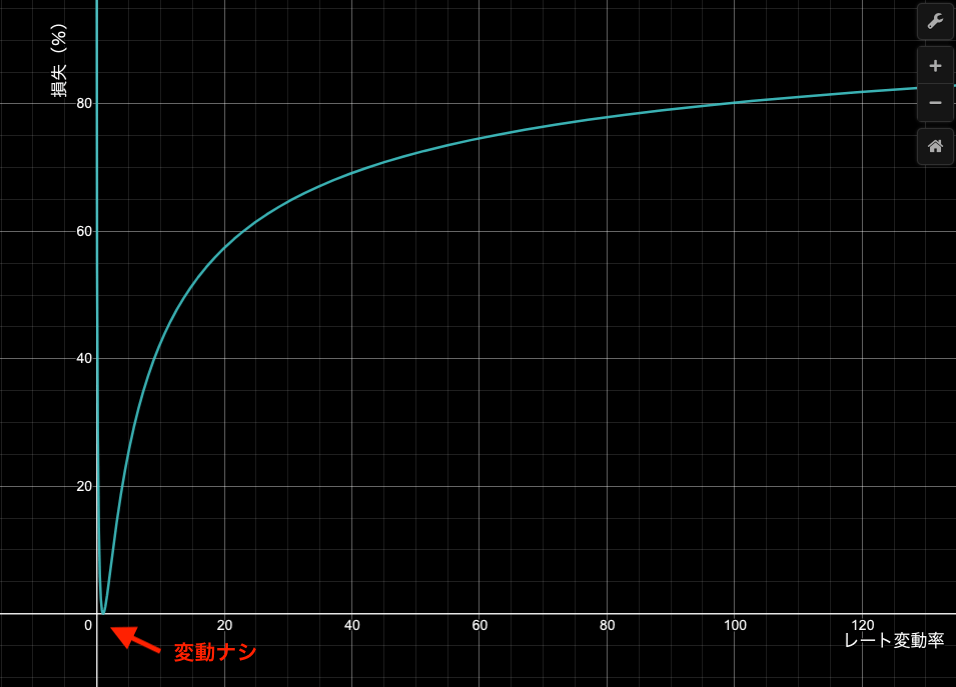

IL(インパーマネントロス)による損失(%)は以下で計算出来ます。

X は変動後トークンペアのレート ÷ 変動前トークンペアのレート

IL =100-\dfrac{200\sqrt{x}}{x+1}

例えばトークンAがトークンBに対して価格が

2倍になった時は、5.7%の損失

4倍になった時は、20%の損失

であるため、変動した期間内にそれ以上の累計ROIを得ていればプラスになります。

- 同じ値動きをするトークンペアはインパーマネントロスの損失も少ない

- 割安になってもインパーマネントロスは発生する

- 1/2倍で5.7%の損失

- 1/4倍で20%の損失

「ほとんどの場合、トータルで見るとインパーマネントロスは

流動性提供の報酬を上回らない」という話をネットで見かけますが、

こちらに関しては未検証なので検証次第記事にしたいと思います。

流動性提供用トークンの例

ステーブルコイン同士の流動性プール

ステーブルコインとは、主にUSDの価格と連動している暗号資産の事です。

ステーブルコイン1枚=$1になるはずですが、保証はありません。

発行枚数が増え続けるとゼロになる確率もあがります。

利点としては、ステーブルコインは理論的にはUSD価格と連動しているので

ステーブルコインのトークンペアは価格差が殆どない。

つまり、インパーマネントロスが発生しにくいのです。

反対にこの安定性が流動性プールを飽和しやくしているため、

利率も低い傾向があります。

ローリスクローリターンの流動性提供ですね。

余談ですが、UniswapV3の様に設定した価格幅内のみ

流動性を提供するという仕様があれば、

例えばステーブルコインペアの流動性プールで

価格幅を「$0.95~$1.05」に設定すると

インパーマネントロスをヘッジしつつ

通常の流動性プールより利率を格段に上げられる。

という戦略もあります。

ブルーチップコイン同士の流動性プール

例えばBTC-ETHやETH-DAIは良くトレードされるので、

流動性プールにおいても大きな手数料収入が見込めます。

同じ値動きをしていればインパーマネントロスも少なく済み、

反対の値動きをしていれば商品の分散でリスクを下げれます。

よく調べた上で流動性提供をすればリスクヘッジして

そこそこのリターンを獲得する事も可能です。

新しいトークンを扱った流動性プール

新規発行されたトークンを扱う流動性プールは、

需要も流動性も低い事からクレイジーな高さの利率で

報酬を得られる事が多いです。

価格が低いことから損失も低くて済みますが、

爆上がりした時にインパーマネントロスの影響をもろに受けます。

価格が底辺横ばいの時に流動性提供をして、

ブレイクアウトする前に流動性の提供を解除すれば

大きな収益が見込めるハイリスクハイリターンなチキンレースです。

イールドファーミング

一部の新規プラットフォームでは流動性提供をすると、

LPトークン(Liquidity Provider Token)が貰えます。

このLPトークンは引換券の様なもので、プラットフォーム独自の

カスタムトークンと交換できます。

更にこの独自トークンをステーキング、

つまり預金のような形で預けると一定の利率で

独自トークンを増やせます。

流動性提供

↓

提供と同時にLPトークン取得

↓

LPトークンと独自トークンを交換

↓

独自トークンをステーキング

↓

独自トークンをタイミング見て利確

イールドファーミングとは、DeFiの投資を組み合わせて

利回りを最大化する手法のことです。

Yield(イールド) – 利回り・収穫高

Farm (ファーム)- 農場

中でも流動性提供ルートのイールドファーミングは尋常じゃない利回りを

得ることが出来るため、最近ではイールドファーミングといえばこの手法の事を指します。

流動性提供だけでも100%以上の利率を出すこともありますが、

イールドファーミングを組み合わせれば、1,000%も5,000%の利率も

珍しくありません。

イールドファーミングのリスク

新規のDEXはより多くの人に自身のプラットフォームを利用して貰うために

独自トークンを通常報酬に加えてボーナスで与えます。

実際にその独自トークン(ファームトークン)を目当てに

利用者が増え、価格も爆上がりすることもありますが、

当然リスクもあります。

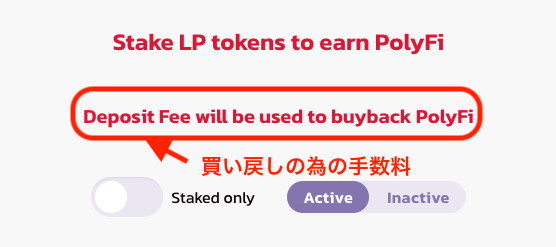

イールドファーミングのリスク① 参入障壁

ファームトークンを預けるだけで、

利率に基づき金利収入を得ることが出来ますが、

実は預ける時に数%の手数料がかかります。

この手数料は何に使われるのか?

発行されたファームトークンを買い戻すのに使われます。

買い戻されたファームトークンはバーン(破棄)されるので、

市場に出回っているファームトークンの発行枚数が減り、

需給の法則でトークンの価格が上がります。

つまりどういう事でしょうか?

あなたより後に来た人が払う手数料は、

あなたのファームトークンの価格を上げる為に使われます。

後になればなるほど、買い戻せるファームトークンの数は

減るため、参入時期が遅ければ遅いほど勝率は下がります。

ここで言う勝利とは、最低でも最初に払った手数料の分だけでも

取り戻せる事を言います。

- 買い戻せるファームトークンの数が減りファームが死ぬ

- ファームトークンの需要もなくなるから価格も下がる

- 時期を逃して初期の手数料分を取り戻せなかったら負け

- 出口戦略が上手くいき、手数料以上の利回りがあれば勝ち

「他に付加価値がある」または「受給を制御する仕様」でもない限り、

ほとんどのファームトークンの価格はゼロになる宿命にあると言えます。

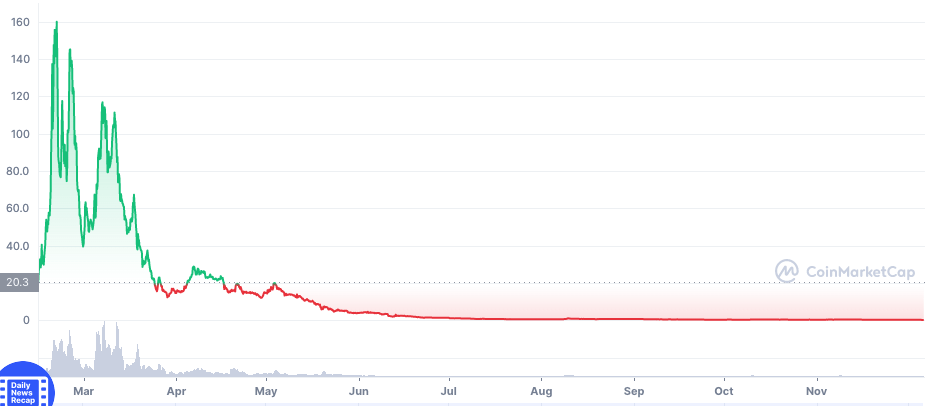

下記の画像は2021年2月にイールドファーミングを

稼働開始したGoose Financeの例です。

イールドファーミングは、

「いずれ価格が暴落する前にアーリーアダプターだけが勝ち抜けるゲーム」なんです。

この事から、特定のプラットフォームのファームトークンを

既に保有している人が、そこでのイールドファーミングを

推奨する内容は個人的にあまり快く思いません。

イールドファーミングは著しく「短命」なため、

「SNSや書籍で話題になる頃には遅すぎる。アンテナを貼って最速でファーマーになる」

この認識で臨みましょう。

イールドファーミングのリスク② ラグプル

ラグプルとは詐欺プロジェクトの一種で、

預けられた資産を持ち逃げする事を指します。

- イールドファーミングは早期投資しないと高い勝率が見込めない

- 早期投資するという事はスクリーニングする期間も短く、評価の品質も下がる

以上を踏まえると、イールドファーミングを続けていると

遅かれ早かれラグプルに合います。

ラグプルを検知するには、RugDocの様な監査サイト使う方法があります。

エンジニアで構成されたチームがDEXのコードを精査し、

新規を含めたDEXが「ラグプルなのか」を評価しているのですが、

彼らもまた匿名です。

「知らない人が作ったDEXを知らない人が安全と言っている」事には

変わりはないのですが、参考の一つとして利用しても良いかもしれません。

まとめ

- DeFiはブロックチェーン上の金融取引

- DEXはブロックチェーン上で動く金融取引アプリ

- 流動性プールはDEXにあるトークン交換所

- 流動性プールにトークンを預けると金利が貰える

- 金利は交換手数料から支払われる

- 利率は常に変動する

- トークン間で価格差が出ればインパーマネントロスが発生する

- インパーマネントロスを帳消しに出来るプールか精査が必要

- LPトークンが貰えればイールドファーミングが出来る

- イールドファーミングは早いもの勝ち

今回はDeFiの世界で最も有名な流動性提供での稼ぎ方を紹介しました。

しかしDeFiでも現実世界の投資と同じ様に、

様々な運用法を組み合わせて利益を最大化し、

リスクを最小限に抑えるのが定石です。

次回は『DeFiで稼ぐ② レンディング(貸仮想通貨)』について

解説していきたいと思います。

最後までご高覧いただき誠にありがとうございます!