前回の流動性プールで稼ぐ話に続き、

今回はDeFiにおいてDEXと双璧をなす「レンディング」をご紹介します。

「DeFi・DEX・トークン・流動性・イールドファーミング」等の専門用語が

出てくるので、ピンとこなければ先に前回の記事を読むとスムーズかもしれません。

レンディングとは?

Lending(レンディング)はDeFiの一つで、ブロックチェーン上で

トークンの貸し借りが出来るプラットフォームの総称です。

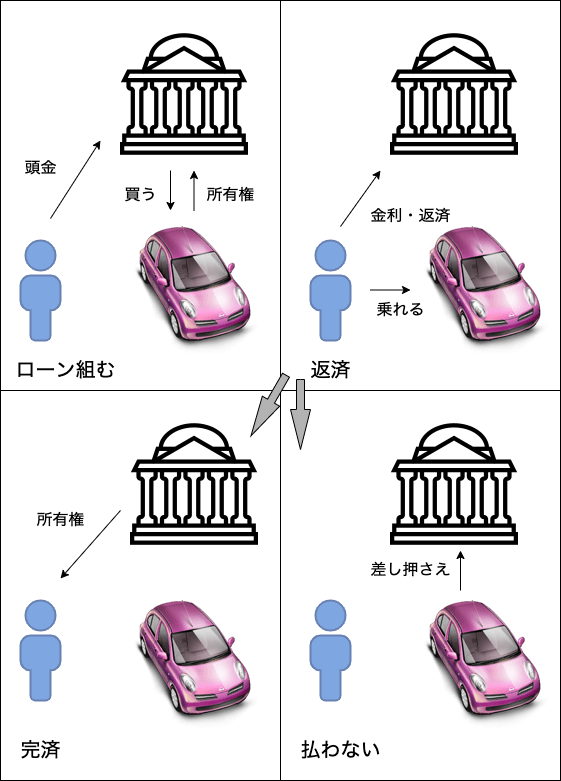

従来の貸し借り

お金がないけどクルマを買いたい。

ほとんどの人はローンを組んで銀行から融資を受けると思います。

- あなたは定められた金利を銀行に払いながら返済する。

- 銀行は金利収入を得つつ、債務不履行になった際はクルマを差押さえる。

- 完済した時に初めて担保にしてたクルマの所有権を自分名義にできる。

銀行の代わりに消費者金融、無担保の代償として連帯保証人・高金利など

さまざまなケースがありますが「借りる→金利支払う→返す」の流れは同じです。

近年では「法定通貨」と同じ様に「暗号資産」を借りられるとこも増えてきました。

BlockFiやCelsiusは「Crypto Bank」や「CeFi」と呼ばれ、

主に暗号資産をヘッジファンド・マーケットメーカー・個人に貸し付けます。

銀行にしろ、消費者金融にしろ、CeFiにしろ、

共通しているのは「中央集権型」による弊害からは逃れられないこと。

特に以下の問題があります。

- KYC(Know Your Customer:本人確認)が必須

- 本人確認が必須ゆえに利用できるユーザーが限定される

- 金利設定が不透明

- 当たり前ですけど、貸し手が勝手に決められる

- 人件費・管理費・維持費・資産運用などに回すために高め

- 「集中システム」ゆえに抱えるセキュリティ対策の限界

- 常に最新の情報セキュリティ対策の実施→教育→監査が必要

- ハッカーとの終わらないイタチごっこ

- ヒューマンエラー(人為的ミス)とインサイドジョブ(内部犯行)は完全には防げない

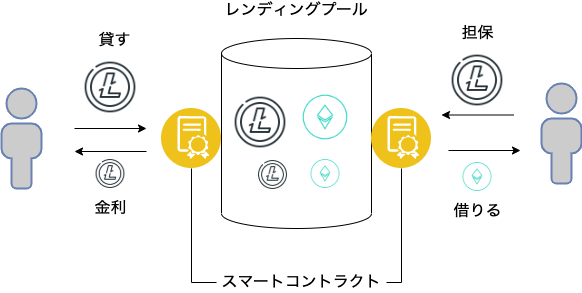

レンディングによる貸し借り

「DeFi」によるレンディングでは「対人」ではなく、

スマートコントラクトに対して貸し借りをします。

スマートコントラクトとはブロックチェーン上にあるプログラムで、

契約を完全自動で制御してくれます。(スマートコントラクトとは?)

- 貸したい人はスマートコントラクトと契約する

- 「トークンを預ける(流動性の提供)と金利を支払う」というコードを実行

- 借りたい人はスマートコントラクトと契約をする

- 担保トークンをもらった時のみ借入トークンを渡す」というコードを実行

- 金利は「流動性」と「貸したい人 / 借りたい人の需給」から自動設定

DeFiによるレンディングの利点:

- 全て匿名で行われる為、銀行口座を持てなかった地域の人々でも利用できる

- 金融機関や国の許可もKYCもいらない

- スマートコントラクトで完全自動化されている

- 貸し手と借り手の信頼がいらない→ Trustless(トラストレス)

- 貸し手と借り手を取り持つ仲介人・企業がいらない

- 不良債権がない→必ず回収できる

- 納得のいく金利設定

- 全てオープンソースな為、誰でもコードが見れる

- 金利の配分も透明化されている

- ブロックチェーン上にある為、誰であろうと金利を操作できない

- ブロックチェーン上にレンディングDAppがある

- サイバー攻撃をするにはブロックチェーンの改竄が必要→実質不可能

- セキュリティ面ではプライベートキーの流出と詐欺にだけ気を付ければ良い

レンディングの流れ

レンディングでは「貸し手」と「借り手」を引き合わせるP2P方式と、

DEXの様な流動性プールに「貸し手」として資産を預けて、

「借り手」は同じプールからトークンを借り入れる

マネーマーケットの様な「プール方式」があります。

プール方式では「借りたい人」が現れるまで

「貸したい人」が待つ必要がありません。

「貸し手」はすぐに利息収入を得ることが出来、

「借り手」はすぐに借入られる事から、

近年ではこちらが主流になりつつあります。

以降はプール方式をベースに解説をしていきます。

トークンを貸す

プールにトークンを預ける(貸付ける)と、

引き換えに「利付トークン」が貰えます。

利付トークンは貸付けを証明するトークンで、

保有していると金利(利息)が支払われます。

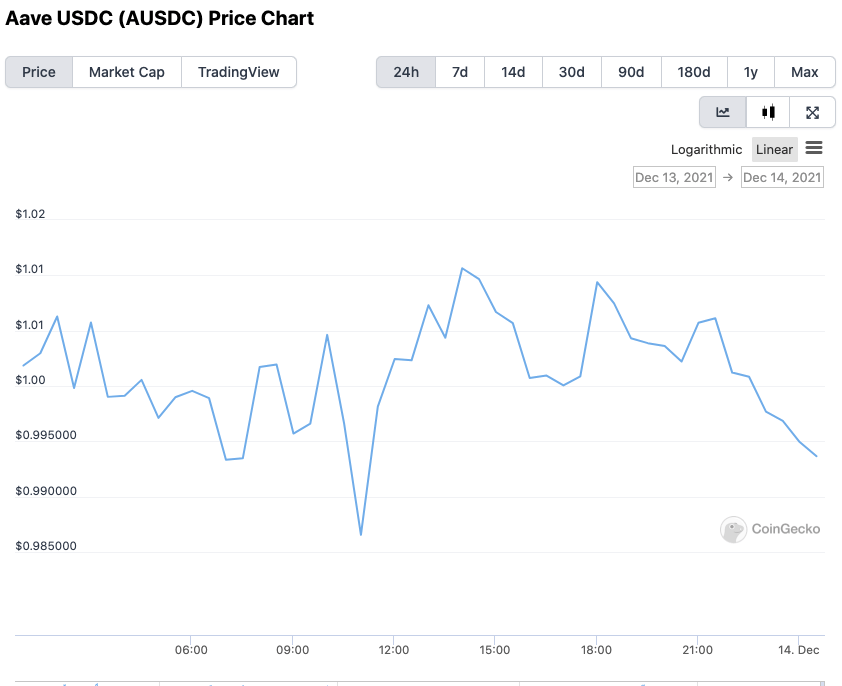

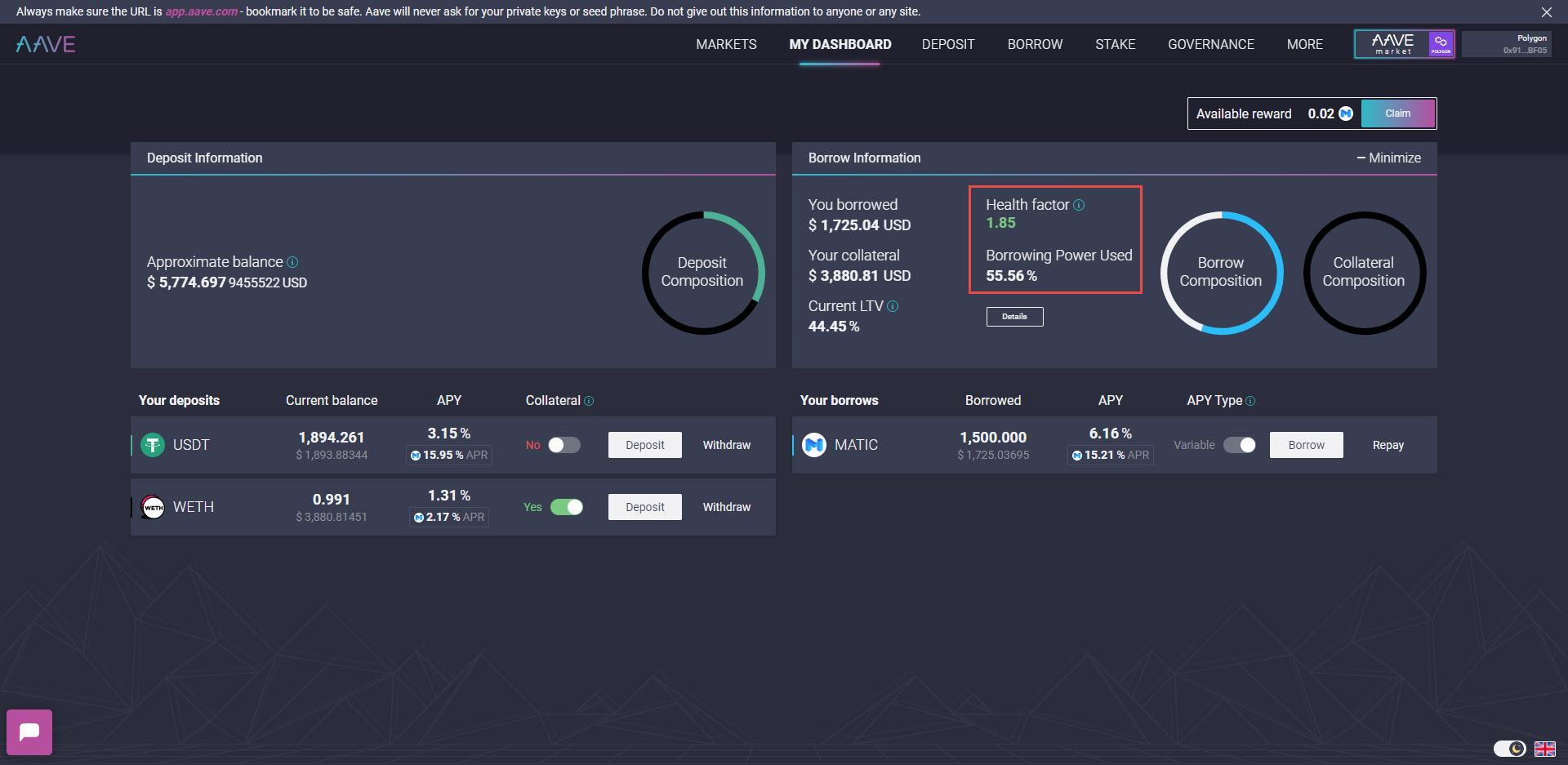

下の画像はレンディングプラットフォーム「Aave」において

USDCを預けた時に貰える利付トークン(aUSDC)の例です。

プラットフォームによって少し違いますが、

利息の計算法は大体どこも以下によって決まります。

- トークンの借入ボリュームと頻度

- 借り入れの需要が高い→金利も高い

- 自分が借入れている額に対して預けている割合

- 自分も借入れていると預け金は「担保」になるため、担保以外の資産のみが利息計算の対象になる

- 扱っているトークンの需給

- ボラティリティが高いと金利も高いが、低いと金利も低い

預けているトークンは365日24時間いつでも引き出す事が出来ます。

利付トークンを償還して原資産を取り戻すか、

または利付トークンをDEXで売る事も出来ます。

ただ、借入れている場合は、未返済の額に応じて

引き出せる担保トークンの額が制限されます。

トークンを借りる

預けたトークンを「担保」として扱う事で

別のトークンを借り入れる事が出来ます。

多くのプラットフォームでは、借り入れる時に支払う金利を

「固定金利」にするか「変動金利」にするか設定できるようです。

※ 借入後でも何回でも変更できる。

トークンを借りながら貸付けの金利収入を得る事も出来ます。

その場合の貸付け金利は「残りの借り入れ可能額」に左右されます。

- 借り入れ限度額50%を借り入れたら金利収入は半減

- 借り入れ限度額MAXまで借り入れたら金利収入はゼロ

MAXまで借り入れたら預けたトークンは引き出せませんが、

返済していけば返済額に応じて引き出せる様になります。

もしくは担保を引き出す代わりに追加で借りる事も出来ます。

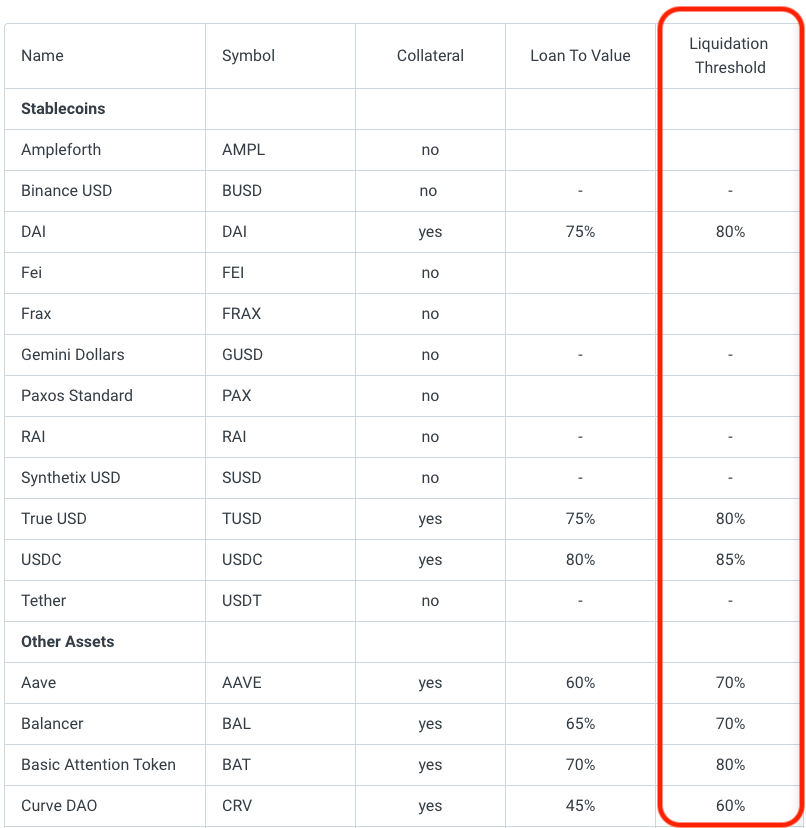

レンディングは超過担保

借り入れ出来る額は、そのプールの流動性にもよりますが

基本的には超過担保。

つまり 預けた担保の額 > 借り入れ出来るMAX額 です。

預けた担保に対して借入トークンの限度額との割合を

liquidation threshold(清算しきい値)と言います。

例えば清算しきい値が80%なら、$80を借りる為には最低$100を担保にしてなくてはなりません。

何で$100すでにあるのに$80借りるの?

その$100トークンを使えば良いのでは?

と疑問に思うのではないでしょうか。

超過担保の利点は二つあります。

担保の額 > 借入額 の良いところ

一つは超過担保にする事で、不良債権がなくなります。

負債率を100%未満に保つことで、貸し手はいつでも担保から全額回収できます。

借り手が返済不能になってもリーマンショックは起こりません。

二つ目はロングポジションを取りながら運転資本を得られる事です。

これをイメージしてください。

あなたは長期的にはADAが上がると信じている。

だけど、支払わなければいけない費用もある。

ただその為にADAは売りたくない。

その際はADAを担保に別トークン(ステーブルコイン等)を借り入れます。

借入トークンで支払いを済まし、

ADAが上昇した際に返済すれば

「ロングのままワーキング・キャピタル(運転資本)を得た」

ことになります。

「不動産を担保にして資産運用していたら忘れた頃に時価が上がってラッキー」

みたいな感じです。

まとめると主に以下の理由でトークンは借り入れられます。

- 費用の支払いをしたい

- レバレッジポジションを取りたい(後述)

- キャピタルゲインによる課税を遅らせたい

借りたトークンの返済

返済には3つのシナリオがあります。

返済シナリオ① 金利と借入金を支払って返済

最も典型的なシナリオです。

完済すれば預けてた担保も全額引き出せるようになります。

返済シナリオ② 返済を放置して自動清算

現実世界の借り入れと違って、レンディングには返済期限はありません。

そう、その気ならば全く返済しない事も出来ます。

怖いお兄さんも来ません。

その代償としては、未払いの返済・金利が増えに増え、

ある一定のしきい値を超えると自動的に清算されてしまいます。

Aaveでは未払いが溜まると「Health factor」(画像の赤枠)が下り、

一定以下になると自動清算されます。

清算された分の担保額は引き出しが出来なくなりますが、

もし全額清算(差し押さえ)されれば借り入れたトークンは返す必要はありません。

返済シナリオ③ 担保としての価値がなくなると自動清算

借り入れのルールとして「担保の額 > 借入額」は絶対ですが、

担保トークンも借り入れトークンも価格は常に変動しています。

例えば

清算しきい値が80%でETHを担保としてADAを借り入れてるとします。

「ADAの価格が上昇」または「ETHの価格が下落」すると

ADA(借入) ÷ ETH(担保) が80%を上回るかもしれません。

清算しきい値を超えた時、

ETHは担保としての価値をなくしたと見なされ自動清算されます。

全額が清算されればADAはキープ出来ますが、

預けていたETHは取り戻せません。

レンディングのリターンとリスク

レンディングのリターン

貸す側(預け入れ)は金利収入を得るメリットがあり、

借りる側はロングポジションを取りながら運転資金を得られるメリットがあります。

※ 具体的にどの程度の金利が得られるかは、

トークンの需給やプラットフォームごとに異なる。

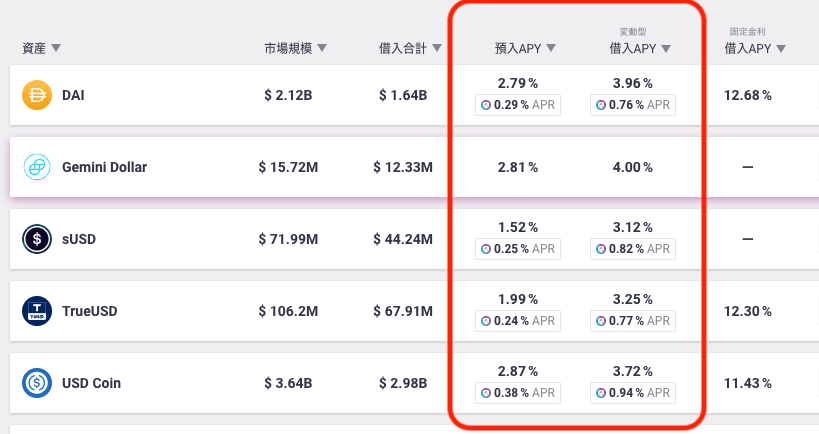

金利は「APY」で表記されることが多いです。

「貸す側」の金利は、「借りる側」の金利から支払われる為、

「貸す側」のAPYよりも、「借りる側」のAPYの方が高い事が見て取れますね。

プラットフォームによっては、貸す側にしろ借りる側にしろ

ボーナスで独自トークンを報酬として渡す場合もあります。

独自トークン自体も価格がついて取引可能なため、

この場合は実質上、「貸しても借りてもお金が支払われる」

というメリットがありますね。

レンディングのリスク

他のDAppsと同じにように、スマートコントラクトを使っている以上

スマートコントラクトにバグがあった場合は損失を被る事態になりかねません。

そうならない為にも、優良なプラットフォームでは定期的に

スマートコントラクトの監査報告をしています。

でもこれは使う側としては対処法があまりないリスク。

レンディングには、もっと身近なリスクがあります。

借り入れトークン価格の急上昇リスク

金利は需給によって変動すると先で少し触れましたが、

借り入れたトークンの需要が高くなれば金利も跳ね上がります。

過去の事例でいうと、イールドファーミングの流行の影響で

BATトークンの需要があがり、金利が40%まで上昇した事がありました。

貸す側には嬉しいですが、借りている側は金利が払えないと

自動清算されて担保を回収できなくなるリスクがあります。

※ プラットフォームによっては借入時に固定金利を選択できる物もあります。

ただ、固定といっても短期のみで、長期的には需給に応じて再計算されます。

担保トークン価格の暴落リスク

「担保の額 > 借入額」の制約を維持するために、

担保トークンの価格が下落すると自動清算されてしまう事は先で説明しました。

全てのトークンにはその時の需給とボラティリティに応じて

自動的に清算しきい値が設定されています。

例えばADAの清算しきい値が82.5%の時、

ADAを担保にステーブルコインを借りたとします。

もしADAの価格が17.5%以上下落してしまえば

ADAの一部またはプラットフォームによっては全部清算されてしまいます。

せっかくロングポジションを取ろうとADAを売らず保有したのに、

清算されてしまっては本末転倒です。

自動清算を避ける為にも、トークン価格と

清算しきい値の変動は把握しておく必要があります。

プラットフォームによっては、現在の状況を参照する事が出来たり、

しきい値に近づくと通知してくれる所もあるので活用しましょう。

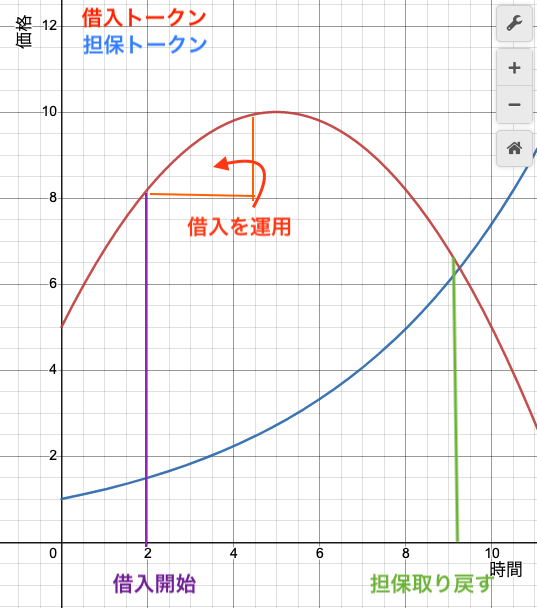

借り手が嬉しいパターン

真っ先に思い浮かぶのは、

担保トークンの価格が上がり、借入トークンの価格が下がる事ですね。

- 上昇前トークンを担保にする

- 下落前トークンを変動金利で借り入れする。

- 下落前に借入トークンを運用して利益は他のステーブルコインに変えておく

- 下落後に返済すれば少額で担保を取り戻せる

- 担保トークンが独立した動きで上昇していれば尚ラッキー

市場の未来は誰にも予測出来ないので、

リスクを取った戦略としてポートフォリオに組み込むのはありかもしれません。

レンディング x DEX でレバレッジ運用

借り入れたトークンを用いてDEXで取引すると、

DeFiならではのハイリターン運用も可能になります。

むしろDEXやレンディングは単体で利用される事よりも、

組み合わせて運用した時の爆発力の方が有名かもしれません。

以下では2つのメジャーな戦略を紹介します。

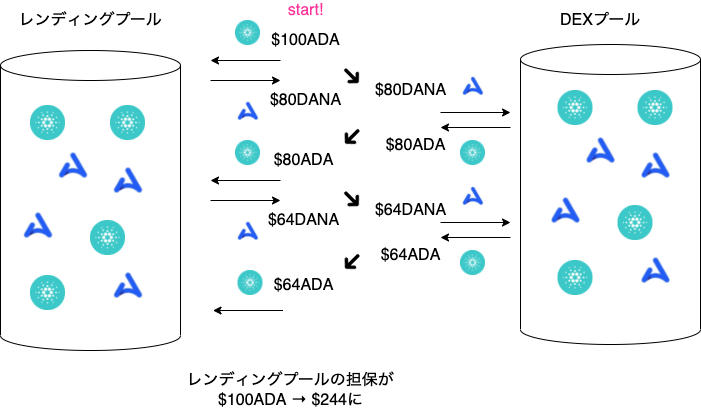

① 流動性プールでのトークンスワップを利用したレバレッジ

- トークンAを担保にトークンBを上限MAXまで借りる

- DEXでトークンBをトークンAに交換する

- トークンAを担保として追加すると上限が増えるのでまたトークンBを借りる

- 2と3を繰り返す

例を出します。

上限が担保の80%のプールで、$100のADAを担保に

$80のDANAを借りたとします。

借り入れ→交換ルーチンを2回繰り返せば、

預けているADAが$244になっている事が分かると思います。

この後ADAが10%上昇したとしましょう。

当初の$100を保持してるだけなら利益は$10ですが、

この方法だとADA資産は$268.4になり、$24.4得た事になります。

もし、$24.4 – 金利 – 交換手数料が

$10以上であればやる価値あります。

もちろんこれは諸刃の剣で、

価格が下がれば自動清算されるリスクがあります。

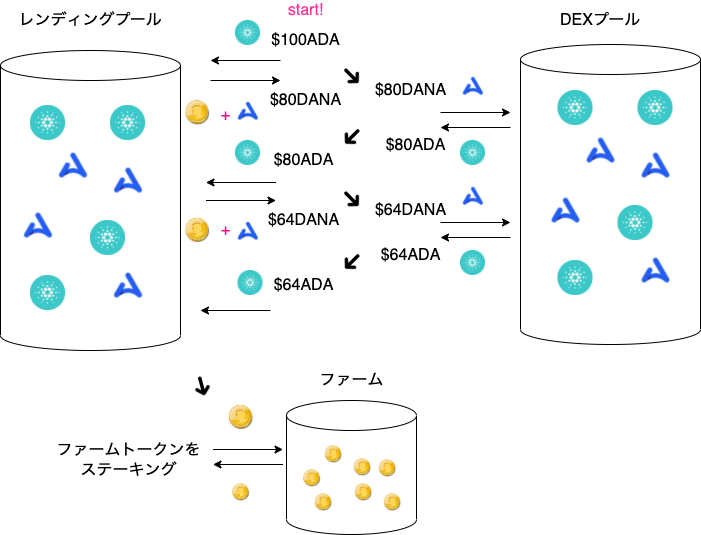

② イールドファーミングと組み合わせたレンディング

借りるだけでボーナスで独自トークンが貰えるプラットフォームがあります。

先ほどのDEXルーチンを活用して借り入れを繰り返せば、

その度に独自トークンが貰える事になります。

この独自トークンが実はファームトークンだとどうなるでしょう?

集めたファームトークンをDEXで預け入れる事で

イールドファーミングすれば、更に大きな利益を得る事も可能です。

フラッシュローン

フラッシュローンとは「一瞬で借りて一瞬で返す」サービスで、

一部のレンディングプラットフォームで提供されています。

Flash: 一瞬

一番大きな特徴は、いくらでも担保なしで借りられる事でしょう。

以下おおまかな流れです。

- 返済までを含んだ一連の処理をスマートコントラクトとして作る

- 例)① 手数料を払う ② 借りる ③ DEXで交換する ④ 返済する

- トランザクション(一連の処理)を実行する

- 成功すれば「実行結果」は記録される

- どれか一つの処理でも失敗すれば「無効」となり、実行結果は記録されない

- つまり「最初から借りていない状態」に戻る

- この特徴からフラッシュローンで借りるのに担保がいらない

- 「返済する」処理に失敗しても無効になるので負債リスクもゼロ

ユースケース① アービトラージ

アービトラージとは価格差を利用して利益を獲得する取引のことです。

通常アービトラージには相当な資本が必要ですが、

フラッシュローンなら簡単に実現できます。

例えばDEX-Aの流動性プールでは1DANA = 1Djedで、

DEX-Bの流動性プールでは0.99DANA = 1Djed

だったとします。

- フラッシュローンで100,000DANA借りる

- DEX-Bで101,010Djedに交換をする

- DEX-Aで101,010DANAに交換をする

- 100,000DANAを返済して1,010DANAが残る

コレだけ見るとリスクゼロで無限にお金を生む

打ち出の小槌に思えるかもしれませんが、

成功率が低ければネットワーク手数料のせいでマイナスです。

以下は主な留意点:

- 成功時は借入額に対してフラッシュローン手数料がかかって利益も減る

- 成功・失敗問わずネットワーク手数料がかかる

- トークン交換時の流動性やスリッページを加味する必要がある

- 同じアービトラージを誰かに先越されたら失敗する確率も上がる

- アービトラージチャンスを監視して一連の処理を自動化しているbotが山ほどある

特に欲を抱いて大量のトークンを借りると

トークン交換時のスリッページも大きくなり成功の確率が下がります。

以上を考慮した上で期待値がプラスならやる価値はあると思います。

ユースケース② 担保交換

フラッシュローンを使えば預入している担保も一瞬で交換できます。

例えばプールに

ETHを預けていてDAIを借り入れてるとします。

そして担保であるETHをADAに変えたい。

- フラッシュローンでDAIを借り入れる

- プールでDAIを完済して担保のETHを取り戻す

- DEXを一箇所または数カ所介してETHをADAに変える

- プールにADAを担保にDAIを借り入れる

- DAIをフラッシュローンに返済

完了した頃にはプールの担保がETHからADAになっています。

通常なら慣れていても数十分かかるところを数秒で出来るのが魅力ですね。

ユースケース③ 自己清算

担保にしているトークンの価値が下がると

自動的に清算されてしまうリスクの話を先ほどしました。

自動清算を避けるには更に担保を投入するか、

完済して担保を取り戻すしかありません。

しかし、担保は再投入したくない。

かといって返済するための借入トークンも手元にない。

こういう時はフラッシュローンが使えます。

プールにADAを預けていてDANAを借り入れているとします。

- ADAの価格が下落したらフラッシュローンを実行する

- フラッシュローンでDANAを借り入れる

- プールでDANAを完済して担保のADAを取り戻す

- DEXでADAの一部をDANAに変える

- DANAをフラッシュローンに返済

下落の勢いが強くても、

あらかじめフラッシュローンのスマートコントラクトを用意しておけば、

自動清算される前に一瞬で担保を取り戻せます。

まとめ

- レンディングはDeFiでトークンの貸し借りをする行為・場所

- トークンを預けると金利が貰える

- ボーナスで独自トークンが貰えるプラットフォームもある

- トークンを借り入れるには借入額より多い担保を預ける

- 借り入れても独自トークンが貰えるプラットフォームもある

- 借り入れたトークンの需要が上がると金利も上がる

- 担保トークンの価格が大幅に下がると自動的に清算される

- DEXを組み合わせればレバレッジを効かせた運用が出来る

- フラッシュローンでは担保なしで借り入れが出来る

今回はDEXに続いて有名なレンディングを紹介しました。

DEXと組み合わせる事で単体運用よりも利益を大幅に

あげられる例を出しましたが、他にもIDOの為に借り入れたり

NFTを担保にしたりなど、戦略は無限です。

機会があれば今度はIDOの話やリスクをもう少し深掘りした

話もしたいと思うので、その際はさらっと読んで頂ければ幸いです。

最後までご高覧いただき誠にありがとうございます!